L’indicatore ATR è stato creato da J. Welles Wilder e fornisce una misura della volatilità del mercato.

Un utilizzo interessante dell’ATR è dato dall’utilizzo dello stesso incrociato a una sua media mobile per misurare la volatilità relativa al periodo e non a quella assoluta, per valutarne quindi meglio le uscite o le entrate a mercato.

L’ATR è ottenuto mediante la formula:

ExtATRBuffer[i]=ExtATRBuffer[i-1]+(ExtTRBuffer[i]-ExtTRBuffer[i-InpAtrPeriod])/InpAtrPeriod;

In questa formula abbiamo quindi tre variabili:

1.ExtTRBuffer[i]

indica il valore del periodo attuale assunto dal Buffer TR.

Il Buffer TR viene così calcolato:

ExtTRBuffer[i]=MathMax(high[i],close[i-1])-MathMin(low[i],close[i-1]);

Traducendo la programmazione si ottiene:

Individua il valore più alto (MathMax) tra il massimo del periodo attuale (high[i]) e la chiusura del periodo precedente (close[i-1]).

In seconda battuta individua il valore più basso (MathMin) tra il minimo del periodo attuale (low[i]) e la chiusura del periodo precedente (close[i-1]).

Infine, sottrai al primo valore ottenuto dall’espressione: [MathMax(high[i],close[i-1])] il valore ottenuto da:

[MathMin(low[i],close[i-1])].

2.ExtTRBufferi[i-1]

indica il valore assunto dal buffer TR nella barra precedente.

3.InpAtrPeriod

Indica il numero di periodi sul quale vogliamo calcolare L’ATR. Questo valore influenza la formula due volte: una come divisore dell’intera operazione e una come shift temporale.

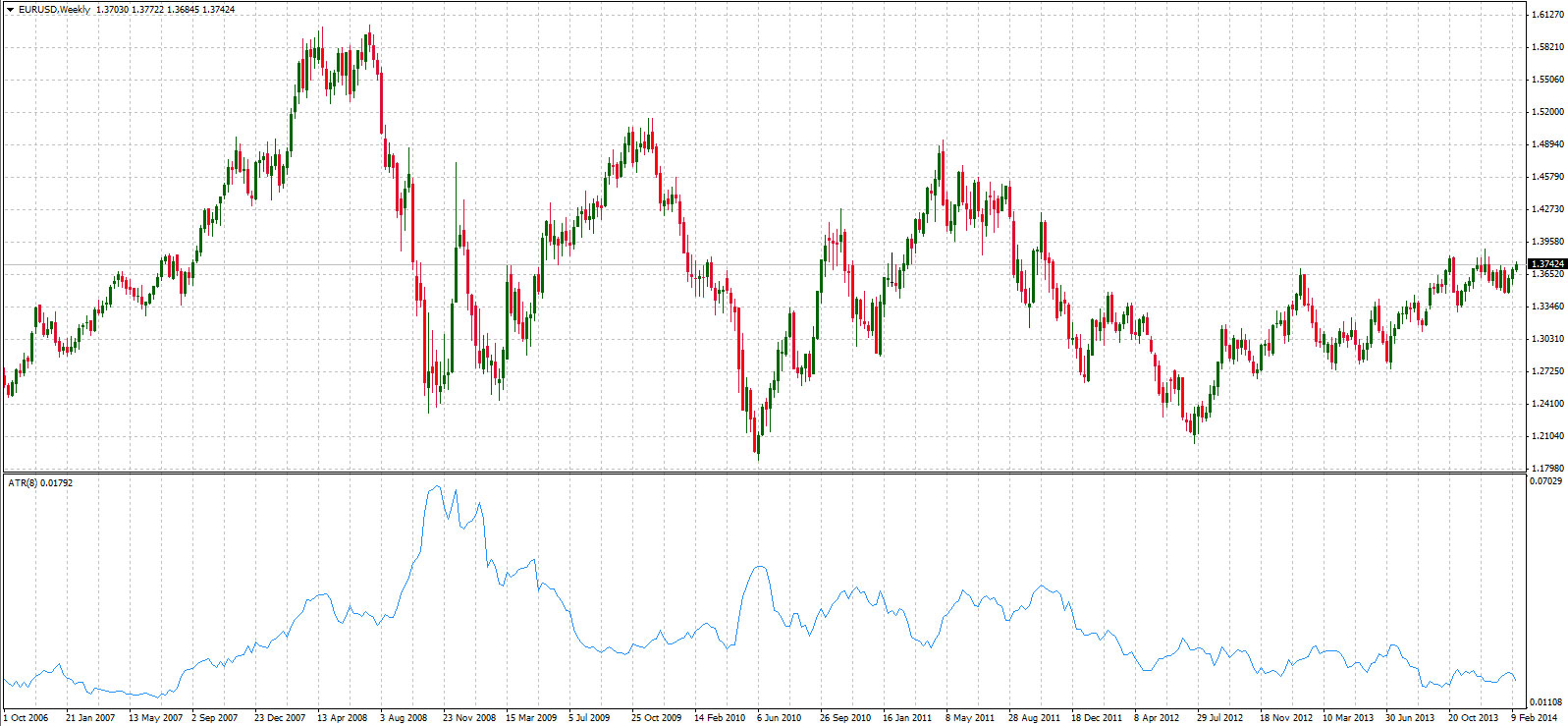

Graficamente l’ATR si presenta così:

L’ATR, nella versione aggiornata, è scaricabile cliccando qui