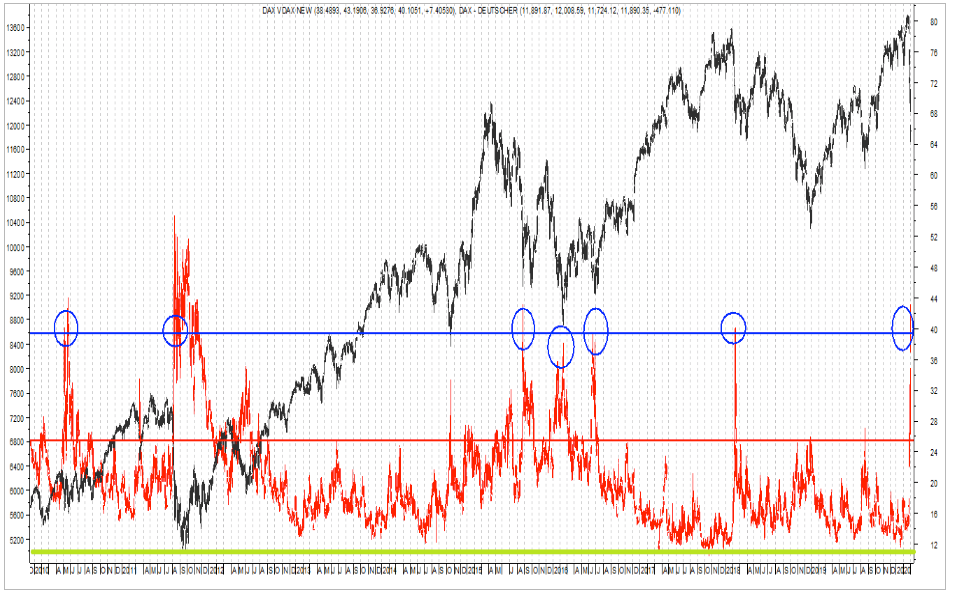

Nell’ultima settimana, dopo molto tempo, la volatilità sul DAX è letteralmente schizzata a livelli che negli ultimi 10 anni raramente si sono visti, per la precisione è arrivata a toccare l’area 40.

Tralasciamo la crisi del 2008, durante la quale la vola è arrivata a livelli addirittura superiori agli attuali, perché fuori dal perimetro di osservazione decennale.

Peraltro mentre la crisi in corso, diciamo la verità, è figlia di un’isteria collettiva che probabilmente attribuisce al coronavirus, proprietà distruttive ben peggiori di quello che poi sarà la realtà (basta informarsi), quella del 2008 è stata generata dal credit crunch, le banche infatti non si prestavano più il denaro fra di loro per via del fallimento Lehman Brother.

Ecco sotto il grafico del DAX degli ultimi 10 anni con la sua volatilità, dove la retta azzurra evidenzia l’area 40 della vola con i circoletti che mettono in risalto i momenti storici in cui tale area è stata toccata. La retta rossa è posta attorno a 25 che già segnala “febbre elevata”, mentre quella verde segnala, al contrario, assenza di battito cardiaco…

Cerchiamo di percorrere le varie fasi della strada ed il ragionamento che poi mi porterà ad ipotizzare un certo tipo di operazione.

QUANDO LA VOLATILITA’ HA TOCCATO 40?

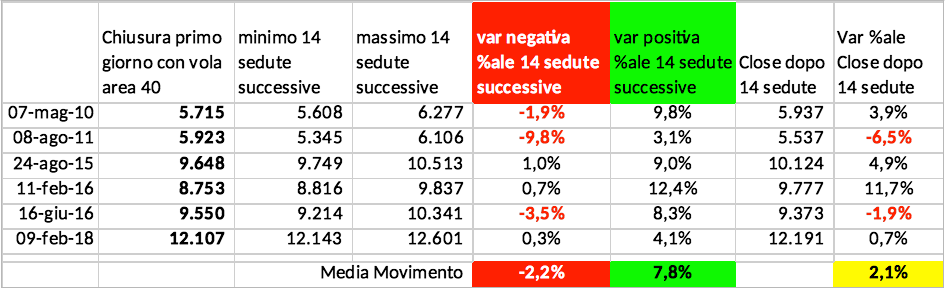

Allora ho detto che i casi in cui la volatilità ha toccato 40 sono sei, tutti riepilogati nella figura 2.

Di questi mi sono limitato a registrare il prezzo spot di chiusura del primo giorno in cui la vola è arrivata a toccare quel livello, lo scostamento minimo e massimo dal prezzo di chiusura di quella seduta nelle 14 sedute successive (e poi vedremo perché 14 sedute), ovviamente con tale scostamento tradotto anche in percentuale.

Ho registrato inoltre il prezzo spot di chiusura di 14 sedute successive e la variazione percentuale di tale scostamento rispetto al prezzo spot del giorno in cui per la prima volta è stato toccato il livello 40, che nel nostro caso è 11.890 del 28 febbraio.

Facciamo un piccolo esempio osservando la figura2 così ci intendiamo; il 7 maggio 2010 il DAX arrivava per la prima volta nell’area 40 di volatilità chiudendo a 5.715. Da quel giorno il range nel quale si è mosso nelle 14 sedute successive di borsa aperta e quindi fino al 27 maggio 2010, ha visto toccare un minimo di 5.608 (-1,9% da 5.715) ed un massimo 6.277 (+9,8% da 5.715), per poi chiudere proprio il 27 maggio a 5.937 con +3,9%.

Questa è la premessa, ovvero l’osservazione! A tale osservazione si associa anche un altro fatto molto importante, che le fiammate violente della volatilità tendono poi a rientrare in un arco di tempo non certo lunghissimo come ben visibile in figura 1.

Spessissimo quest’area di 40 ha costituito la cuspide di questo movimento violento. Ora proviamo come al solito ad ipotizzare l’acquisto di uno strangle, e verificare la probabilità che poi detto strangle ha di veder debordato uno dei due B.E.

Solito approccio al mercato, e vediamo che offre queste proposte con varie scadenze:

LA SCADENZA PIU’ BREVE HA LA MAGGIORE VOLATILITA’

Al volo, ormai un po’ di esperienza l’abbiamo, ci accorgiamo che la scadenza più breve è quella trattata con la maggiore volatilità, pertanto ci rifugiamo nell’ipotesi strangle giugno dove al contrario, pur essendo alta rispetto alla media, essa è inferiore a quella applicata alle opzioni con scadenza marzo 2020.

Scegliamo la call 12.400 e la put 11.400 che distano circa 500 punti dal prezzo spot di 11.890, sottolineo subito 500 punti di distanza dallo spot sono “troppi” per la normalità, ma qui non siamo nella normalità e pertanto proseguiamo con il ragionamento.

Andremmo a spendere 405 punti per la call e 550 per la put, accipicchia 905 punti pari a 4.775€ investiti, veramente tanti per un solo trade, ma andiamo avanti.

Calcolo i B.E. e li scopro a 13.305 (12.400 + 905) e a 10.495 (11.400-905); la distanza percentuale di tali B.E. dallo spot di 11.890 è rispettivamente del 11,9% e del 11,73%, veramente molto distante. Solito controllo nella matrice che raffigura la probabilità dello scostamento del DAX in un determinato orizzonte temporale che nel nostro caso è di 79 sedute (pag 60 del mio libro) e verifichiamo che abbiamo il 50% circa di probabilità di assistere ad un debordo di uno dei due B.E. Io a queste condizioni da lancio della moneta non ci sto e quindi così tout court non la imposto perché il dottore non me lo ha ordinato!

Però siamo in una situazione eccezionale, infatti questa volatilità tende a non rimanere così in cielo per molto tempo, allora provo a portare avanti il ragionamento. E se pur impostando tale strangle da 50 e 50 cercassi di ridurre un po’ il rischio? Si, ma come?

Torniamo a consultare lo schema delle proposte visionate sul mercato (figura 3) e verifichiamo ancora una volta che la vola applicata alle nostre opzioni con scadenza giugno è stata di 23,3 per la call e di 30,1 per la put.

Ci eravamo accorti anche però, che sulla scadenza corta, quindi quella del 20 marzo 2020, di sole 14 sedute di vita residua quindi (ecco perché l’osservazione di cui nella prima tabella si limitava alle 14 sedute successive), la volatilità applicata alle stesse basi è pazzescamente più alta, ovvero 32,1 per la call e 48,7 per la put rispettivamente ben 8,8 punti in più per la call e addirittura 18,6 in più per la put rispetto a quelle acquistate con scadenza giugno.

Molto banalmente la volatilità non è altro che il prezzo al quale vengono negoziate le opzioni per il tempo che manca alla scadenza. Più è alta, ribadiamolo ancora, una volta è più costano. Quindi se noi decidessimo di coprire il rischio (importante), scaturito dall’ipotesi di acquisto dello strangle giugno, vendendo uno strangle con le stesse basi acquistate ma scadenza marzo, di fatto avremmo si acquistato a caro prezzo, ma avremmo venduto a prezzo ancora ben più alto opzioni che hanno la stessa base di esercizio ma solo scadenze diverse.

E’ una struttura che può stare in piedi, anche se quando si esce dalla nostra strategia principe, ovvero il semplice acquisto di un LONG STRANGLE, l’importo massimo di rischio dedicato a tale operazione deve necessariamente essere inferiore alla media dei nostri trade, come una sana gestione di Money Management suggerirebbe.

A BUON INTENDITORE POCHE PAROLE!

Il massimo rischio in qualsiasi direzione dovesse poi dirigersi il DAX in futuro è costituito dalla differenza fra quanto pagato (955) e quanto incassato (504), che in punti significa 451 come facilmente interpretabile dalla tabella che segue pari a 2.255€ molto meno della somma ipotizzata inizialmente (4.775€).

Però non possiamo banalizzare il tutto con una differenza fra quanto speso e quanto incassato! Osservando la penultima colonna della tabella notiamo facilmente che il theta erode più velocemente la struttura venduta rispetto a quella acquistata, essendo infatti quello di marzo a +19,7 contro un -6 di quella giugno.

Ricordiamo cos’è il theta (o time decay): esprime il decadere del valore delle opzioni al trascorrere del tempo. Nel nostro caso significa che lo strangle acquistato con scadenza giugno perderà in una seduta 6 punti per il solo effetto del passare di una unità di tempo ovvero un giorno, mentre lo strangle marzo ne perderà 19,7 nella stessa unità di tempo. Terminiamo con un’altra greca, il delta, che esprime di quanto varia il prezzo di un’opzione al variare di 100 punti del sottostante.

Nel nostro caso la call 12.400 giugno che ha delta +39,9 significa che aumenterà di 39,9 punti o perderà 39,9 punti al crescere o al diminuire di 100 punti del DAX.

Per quello che concerne l’intera struttura che vede un delta di +3,2 per la parte long e +3,1 per la parte short, significa che un movimento di 100 punti farà crescere di 3,2 la parte long e di 3,1 la parte short, praticamente molto equilibrato! (a volatilità immutata ovviamente).

Ma c’è di più, perché la struttura corta, fra 14 sedute non avrà più valore tempo perché scadrà, mentre quella giugno in qualsiasi situazione ci andremo a trovare il 20 marzo avrà comunque ancora 3 mesi di valore tempo e PERTANTO IL VERO RISCHIO NON E’ ASSOLUTAMENTE 451 PUNTI, ma molto molto meno.

Comunque MAI MI SENTIRETE DIRE DI PORRE IN ESSERE UN’OPERAZIONE DAL RISCHIO ILLIMITATO A FRONTE DI UN UTILE SPESSO MODESTO. Non è escluso che la situazione attuale di crollo dei mercati derivi proprio da un uso eccessivo distorto e disinvolto dell’uso della leva, nonché di una certa superficialità nell’effettuare operazioni di vendita di opzioni naked.

In tale direzione io leggo la discesa delle ultime due sedute dei metalli preziosi, strumenti considerati da sempre beni rifugio ma che stranamente al contrario hanno subito diffusi ribassi dei prezzi.

Andiamo ancora avanti nel ragionamento con un altro passo ritornando alla prima tabella. Cosa ci dice quella tabella? Che mediamente dopo 14 sedute il DAX è tornato nell’area dalla quale era partito il movimento reattivo tant’è che la chiusura media si scosta di appena il 2,1%, certo anche con qualche eccesso ma in linea di massima non sembra mai prendere una direzione ben precisa.

Ora proviamo ad applicare quanto “realmente” accaduto nel passato all’ipotesi in corso, partendo ovviamente dal prezzo di chiusura del 28 febbraio a 11.890.

Per un momento prendiamo in considerazione solo la scadenza marzo trascurando quella giugno, ed ipotizziamo una chiusura nella media del comportamento passato quindi 11.890 +/- 2,1% che porterebbe il DAX a 12.139 oppure a 11.640. Pertanto della struttura shortata non dovremmo restituire proprio nulla perché le due basi vendute call 12.400 e put 11.400 si troverebbero rispettivamente sopra e sotto il prezzo di settlement e quindi le opzioni vendute non avrebbero VALORE INTRINSECO, ed avremmo così incamerato definitivamente quei 504 punti incassati.

Una chiusura che si dovesse registrare all’interno delle due basi vendute è, abbiamo capito, quella ottimale perché è quella che permetterebbe proprio di incamerare totalmente come detto sopra i 504 punti.

E se invece il DAX dovesse spingere in una reazione più pronunciata?

I B.E. sempre della struttura short, sono posti a 12.904 e 10.896 (vedi figura 4) il che significa che distano dallo spot dell’8,5%; una variazione superiore a tale percentuale come visibile sempre dalla tabella 1 si è verificata solo in un caso e quindi siamo in una botte di ferro, speriamo non alla Attilio Regolo.

Ma nel caso di movimento deciso, a scadenza dovremmo restituire la differenza fra il prezzo di chiusura e la base debordata, per cui in caso di chiusura a 12.904 dovremmo restituire proprio 504 punti derivanti dalla differenza fra il prezzo di settlement (12.904) e la base di esercizio (12.400). Sopra 12.904 o sotto 10.896 per la solo struttura marzo andremmo a perdere qualcosa, ovviamente compensato da quanto guadagnato con quella giugno. Ok, però ritorniamo al concetto di probabilità.

Sopra, all’atto della costruzione del LONG STRANGLE giugno, abbiamo affermato di avere il 50% di probabilità di veder debordato entro il 19 giugno uno dei due B.E., ma che probabilità ha invece lo STRANGLE marzo venduto, di veder anch’esso debordare uno dei suoi due B.E.? Solito controllo nella solita matrice andando ad incrociare le 14 sedute mancanti alla scadenza con la percentuale dell’8,35% e scopriamo che tale probabilità è veramente molto bassa, solo l’11,9%!! Beh direi proprio che il gioco vale la candela! Wow.

Una volta impostata una strategia del genere, l’unica cosa da fare nelle sedute che seguono in linea di massima è proprio NULLA, aspettare solo che lo strangle marzo arrivi a scadenza quando il suo valore tempo sarà esaurito e dopo, in base a quelle che saranno le condizioni di vola, si vedrà. In passato in situazioni analoghe il DAX ha dato luogo ad una reazione positiva che nella storia si è accompagnato ad un ridimensionamento della volatilità, ed è per questo che avendo pagato lo strangle giugno con un prezzo (vola) significativamente più basso di quello venduto sulla scadenza marzo il tutto non ci dovrebbe andare a penalizzare più di tanto.

Dal 20 marzo rimarrebbero comunque tre mesi con in mano un LONG STRANGLE che deprezzato parzialmente o meno potrebbe ancora dire la sua. Per la cronaca negli esempi citati, la “febbre” non si è mai risolta del tutto in sole 14 sedute, il che significa che se ancora una volta il DAX dovesse emulare il suo passato il 20 marzo giorno di scadenza delle opzioni marzo ci dovremmo trovare con le opzioni giugno prezzate con una volatilità ancora significativa, il che non guasterebbe per nulla. Più in generale per la chiusura dell’intera struttura ci comporteremo in base a quanto il DAX avrà generato nel prosieguo, come in una partita a scacchi, noi siamo il nero, al bianco la prima mossa.

In seguito cercheremo di informare tempestivamente sugli eventuali interventi relativi a questa struttura, interventi che in linea di massima non dovrebbero essere necessari almeno fino al 20 marzo, ma se il mercato ci vorrà stupire noi saremo pronti ad agire.

Ad esempio a fronte di un eventuale fortissimo rimbalzo del DAX accompagnato da una marcata discesa della volatilità, qualora la put marzo venduta dovesse arrivare a quotare una ventina di punti rispetto ai 332 incassati, non avremmo più motivo di tenerla aperta, perché a quel punto la copertura fornita diventerebbe esigua.

Per la cronaca la struttura ipotizzata in questa sede non è altro che l’insieme di due calendar, uno sulle call ed uno sulle put, ma prima di imparare nomi e grafici di payoff è bene capire il processo che accompagna alla formazione di quella determinata struttura, proprio come abbiamo tentato di fare in questa sede, spero con esito positivo.