In questo articolo, dedicato alla valutazione e al pricing dei bond, regaliamo una piccola chicca a tutti i lettori, segnalando un bond molto interessante a breve termine, che presenta ancora margini di rivalutazione per nulla trascurabili.

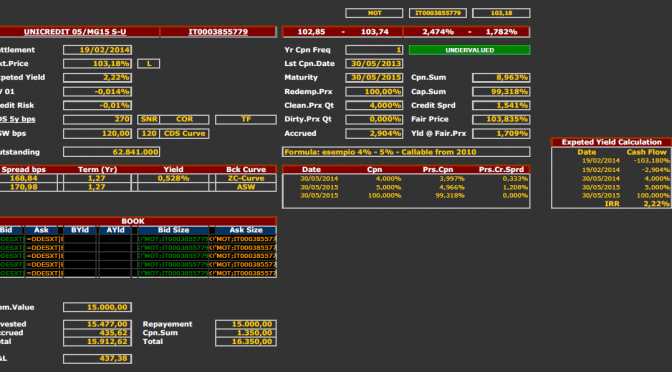

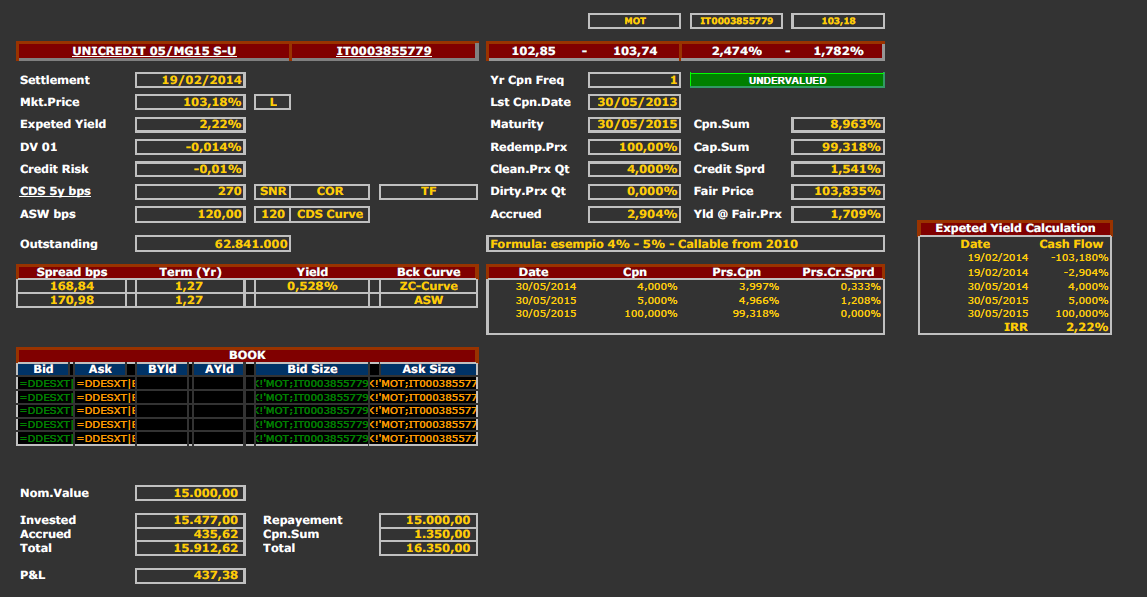

Il titolo in oggetto, già presente nei nostri portafogli da novembre 2013, è la Unicredit Step-Up 2015 (codice ISIN: IT0003855779), che a oggi risulta ancora sottovalutata sia in confronto ad altre emissioni di pari caratteristiche sia in termini assoluti in base al Credit Risk.

A novembre abbiamo inserito il titolo nei due portafogli (Difensivo e Aggressivo), a un prezzo di 102,35 per un rendimento a scadenza del 3,02% e oggi il titolo veleggia in area 103 come si vede dalla scheda di analisi.

- UC St-Up 2015 779 report

L’emissione in oggetto è una step-up, debito senior, con scadenza poco più di un anno, e pagherà una cedola del 4% a maggio 2014 e una cedola del 5% a maggio 2015 in concomitanza con il rimborso a 100.

Come si vede dalla scheda di valutazione, ai prezzi correnti il bond risulta ancora sottovalutato, con un fair price teorico in area 103,80 cioè a sconto di circa 50/60 basis points rispetto al prezzo di mercato.

Infatti, stando all’attuale curva dei tassi e all’attuale livello di Credit Risk dell’emittente, il bond in oggetto dovrebbe offrire un rendimento aggiuntivo di 120 bps rispetto alla curva free-risk, mentre ne sta ancora offrendo ben 170, rendendo davvero attraente questa emissione.

Attraente sia in ottica speculativa, puntando al riallineamento al fair price, sia in ottica di buy&hold poiché, di fatto, si tratta di un Pronti/Termine a poco più di 12 mesi con un rendimento al 2,20% introvabile in questa fase di mercato.